Hóa đơn điện tử nhà hàng là chứng từ kế toán do nhà hàng phát hành khi cung cấp dịch vụ cho khách hàng. Đây là cơ sở quan trọng để xác định nghĩa vụ thuế và đảm bảo minh bạch trong hoạt động kinh doanh. Vậy quy định về nội dung hóa đơn dịch vụ ăn uống như thế nào? Thời điểm lập hóa đơn, quy trình khởi tạo và các lưu ý quan trọng khi xuất hóa đơn điện tử ra sao? Đặc biệt, hóa đơn có cần ghi chi tiết từng món ăn, thuế suất và có bắt buộc đi kèm bảng kê không? Hãy cùng Kamereo giải đáp những thắc mắc trên qua bài viết dưới đây!

Quy định nội dung hóa đơn dịch vụ ăn uống, nhà hàng hợp lệ

Dựa theo Điều 10, Nghị định 123/2020/NĐ-CP nội dung trong hóa đơn dịch vụ ăn uống sẽ bao gồm những nội dung sau:

Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn:

- Tên hóa đơn được thể hiện theo từng loại hóa đơn quy định tại Điều 8 của Nghị định này, gồm: Hóa đơn giá trị gia tăng, hóa đơn bán hàng, hóa đơn bán tài sản công, tem, vé, thẻ, hóa đơn bán hàng dự trữ quốc gia…

- Ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn được thực hiện theo hướng dẫn của Bộ Tài chính.

Tên liên hóa đơn: Áp dụng cho hóa đơn do cơ quan thuế đặt in, thực hiện theo hướng dẫn của Bộ Tài chính.

Số hóa đơn

- Số hóa đơn là số thứ tự hiển thị trên hóa đơn, được đánh theo dãy số Ả-rập, tối đa 8 chữ số.

- Mỗi năm, hóa đơn bắt đầu từ số 1 vào ngày 01/01 và kết thúc vào ngày 31/12, có thể lên đến 99.999.999.

- Hóa đơn phải lập theo thứ tự liên tục từ số nhỏ đến số lớn trong cùng ký hiệu hóa đơn, mẫu số hóa đơn.

- Riêng hóa đơn do cơ quan thuế đặt in thì số hóa đơn được in sẵn.

- Đối với tổ chức kinh doanh có nhiều cơ sở sử dụng chung một hệ thống hóa đơn điện tử, hóa đơn được lập theo thứ tự liên tục từ nhỏ đến lớn theo thời điểm ký số.

- Nếu số hóa đơn không lập theo nguyên tắc trên, hệ thống lập hóa đơn điện tử phải đảm bảo nguyên tắc tăng theo thời gian và mỗi số hóa đơn chỉ được sử dụng một lần.

Tên, địa chỉ, mã số thuế của người bán: Phải thể hiện đúng theo Giấy chứng nhận đăng ký doanh nghiệp, đăng ký thuế, đăng ký đầu tư, đăng ký hộ kinh doanh hoặc thông báo mã số thuế.

Tên, địa chỉ, mã số thuế của người mua:

- Nếu người mua có mã số thuế, thông tin phải khớp với giấy đăng ký doanh nghiệp hoặc các giấy tờ đăng ký hợp lệ.

- Nếu tên, địa chỉ quá dài, có thể viết tắt một số danh từ phổ biến nhưng vẫn phải đầy đủ thông tin nhận diện.

- Nếu người mua không có mã số thuế, hóa đơn không bắt buộc ghi mã số thuế.

- Một số trường hợp đặc thù không cần ghi tên, địa chỉ người mua. Nếu người mua là cá nhân nước ngoài, có thể thay thế địa chỉ bằng số hộ chiếu, giấy tờ xuất nhập cảnh và quốc tịch.

Thông tin hàng hóa, dịch vụ:

- Hóa đơn phải thể hiện rõ: tên hàng hóa, đơn vị tính, số lượng, đơn giá, thành tiền, thuế suất, tổng tiền thuế GTGT, tổng tiền thanh toán.

- Nếu hàng hóa có nhiều loại, phải ghi chi tiết theo từng loại.

- Nếu hàng hóa cần đăng ký quyền sở hữu (ô tô, xe máy, bất động sản…), hóa đơn phải thể hiện số hiệu, ký hiệu đặc trưng của tài sản.

- Nếu cần ghi chữ nước ngoài, phải đặt bên phải trong ngoặc đơn hoặc ngay dưới dòng tiếng Việt với cỡ chữ nhỏ hơn.

- Nếu hàng hóa có mã số quy định, hóa đơn phải ghi cả tên và mã hàng hóa.

- Hàng hóa, dịch vụ đặc thù như điện, nước, viễn thông, công nghệ thông tin có thể dùng bảng kê kèm hóa đơn, trong đó phải ghi rõ số bảng kê, ngày tháng năm, tổng cộng tiền trên bảng kê phải khớp với hóa đơn.

Thuế suất GTGT: Hóa đơn thể hiện thuế suất GTGT theo từng loại hàng hóa, dịch vụ theo quy định pháp luật.

Thành tiền và tổng tiền thanh toán:

- Thành tiền trước thuế, tổng tiền thuế GTGT, tổng tiền thanh toán được ghi bằng chữ số Ả-rập, ngoại trừ trường hợp thanh toán bằng ngoại tệ thì thể hiện theo nguyên tệ.

- Tổng số tiền thanh toán thể hiện bằng đồng Việt Nam và bằng chữ tiếng Việt, hoặc nguyên tệ nếu giao dịch ngoại tệ.

Chiết khấu thương mại, khuyến mại: Nếu áp dụng chiết khấu thương mại, khuyến mại thì phải thể hiện rõ trên hóa đơn theo quy định pháp luật.

Chữ ký của người bán và người mua:

- Hóa đơn do cơ quan thuế đặt in phải có chữ ký người bán, dấu của người bán (nếu có), chữ ký người mua (nếu có).

- Hóa đơn điện tử yêu cầu chữ ký số của người bán. Trường hợp không cần chữ ký của người mua được thực hiện theo quy định tại khoản 14.

Thời điểm lập hóa đơn và ký số:

- Phải hiển thị theo định dạng ngày, tháng, năm dương lịch.

- Nếu thời điểm ký số khác thời điểm lập hóa đơn, thời điểm khai thuế là thời điểm lập hóa đơn.

Mã cơ quan thuế: Hóa đơn điện tử có mã của cơ quan thuế thực hiện theo quy định tại Điều 3 Nghị định này.

Phí, lệ phí, nội dung khác: Hóa đơn có thể thể hiện thêm nội dung về chiết khấu, khuyến mại, phí, lệ phí thuộc ngân sách nhà nước.

Một số trường hợp hóa đơn điện tử không cần đủ nội dung:

- Không cần chữ ký số của người mua với một số giao dịch.

- Không cần ghi đầy đủ thông tin người mua đối với hóa đơn tại siêu thị, trung tâm thương mại, xăng dầu…

- Hóa đơn vé máy bay, tem, vé, thẻ không nhất thiết phải có chữ ký số.

- Hóa đơn xây dựng, lắp đặt có thể không cần đơn vị tính, số lượng, đơn giá.

- Phiếu xuất kho nội bộ thể hiện thông tin nội bộ thay vì giá trị thanh toán.

Thông tin bổ sung trên hóa đơn: Doanh nghiệp có thể bổ sung biểu trưng, logo hoặc thông tin khác như hợp đồng, mã khách hàng…

Hóa đơn bán tài sản công: Thực hiện theo Mẫu số 08/TSC-HĐ của Nghị định 151/2017/NĐ-CP

Thời điểm lập hóa đơn dịch vụ ăn uống

Đối với bán hàng hóa và cung cấp dịch vụ

Theo khoản 1 và khoản 2 Điều 9, Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn dịch vụ ăn uống đối với bán hàng hóa và cung cấp dịch vụ được quy định như sau:

1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán tài sản nhà nước, tài sản tịch thu, sung quỹ nhà nước và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

Tóm lại dựa vào nội dung trên thời điểm lập hóa đơn dịch vụ ăn uống như sau:

- Đối với bán hàng hóa: Lập hóa đơn khi chuyển giao quyền sở hữu hoặc sử dụng, không phụ thuộc vào việc đã thu tiền hay chưa.

- Đối với cung cấp dịch vụ: Lập hóa đơn khi hoàn thành dịch vụ. Nếu thu tiền trước hoặc trong quá trình cung cấp, hóa đơn lập tại thời điểm thu tiền.

- Ngoại lệ: Các khoản đặt cọc, tạm ứng trong dịch vụ kế toán, kiểm toán, tư vấn tài chính, thuế, thẩm định giá, khảo sát, thiết kế kỹ thuật, tư vấn giám sát, lập dự án đầu tư không lấy thời điểm thu tiền làm thời điểm lập hóa đơn.

Đối với cơ sở kinh doanh thương mại

Theo điểm g, Khoản 4, Điều 9, Nghị định 123/2020/NĐ-CP quy định về thời điểm lập hóa đơn đối với cơ sở kinh doanh thương mại bán lẻ, kinh doanh dịch vụ ăn uống theo mô hình hệ thống như sau:

Đối với cơ sở kinh doanh thương mại bán lẻ, kinh doanh dịch vụ ăn uống theo mô hình hệ thống cửa hàng bán trực tiếp đến người tiêu dùng nhưng việc hạch toán toàn bộ hoạt động kinh doanh được thực hiện tại trụ sở chính (trụ sở chính trực tiếp ký hợp đồng mua, bán hàng hóa, dịch vụ; hóa đơn bán hàng hóa, dịch vụ từng cửa hàng xuất cho khách hàng xuất qua hệ thống máy tính tiền của từng cửa hàng đứng tên trụ sở chính), hệ thống máy tính tiền kết nối với máy tính chưa đáp ứng điều kiện kết nối chuyển dữ liệu với cơ quan thuế, từng giao dịch bán hàng hóa, cung cấp đồ ăn uống có in Phiếu tính tiền cho khách hàng, dữ liệu Phiếu tính tiền có lưu trên hệ thống và khách hàng không có nhu cầu nhận hóa đơn điện tử thì cuối ngày cơ sở kinh doanh căn cứ thông tin từ Phiếu tính tiền để tổng hợp lập hóa đơn điện tử cho các giao dịch bán hàng hóa, cung cấp đồ ăn uống trong ngày, trường hợp khách hàng yêu cầu lập hóa đơn điện tử thì cơ sở kinh doanh lập hóa đơn điện tử giao cho khách hàng.

Tóm lại, đối với mô hình kinh doanh bán lẻ, dịch vụ ăn uống thuộc hệ thống chuỗi cửa hàng nhưng hạch toán tại trụ sở chính, nếu hệ thống máy tính tiền chưa kết nối với cơ quan thuế, cửa hàng vẫn xuất Phiếu tính tiền cho khách. Dữ liệu này được lưu trữ, và cuối ngày, doanh nghiệp tổng hợp để lập hóa đơn điện tử.

Trường hợp khách hàng yêu cầu, cửa hàng sẽ xuất hóa đơn điện tử riêng ngay tại thời điểm giao dịch.

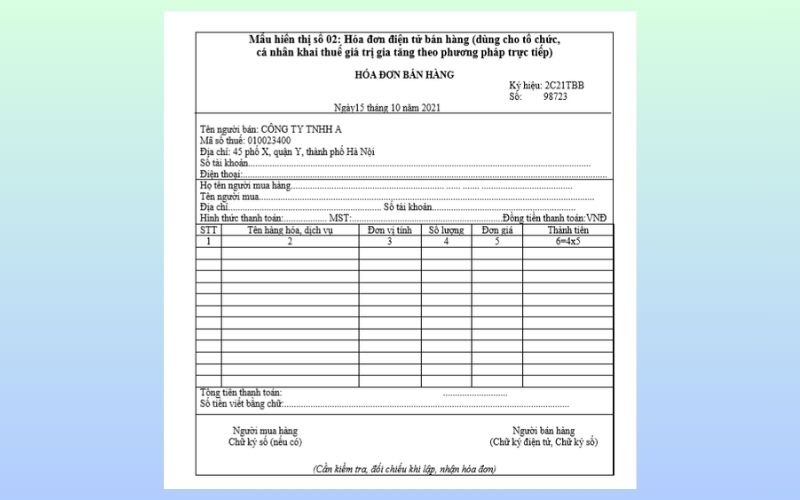

Mẫu hóa đơn điện tử cho dịch vụ ăn uống

Dưới đây là mẫu hóa điện tử dịch vụ ăn uống phổ biến:

Lưu ý: Trong trường hợp nhà hàng hoặc quán ăn của bạn chưa trang bị máy tính tiền hoặc phần mềm quản lý nhà hàng có khả năng kết nối với hệ thống hóa đơn điện tử, thì cần lựa chọn giải pháp phần mềm quản lý tương thích. Phần mềm này phải đảm bảo đáp ứng chuẩn định dạng dữ liệu hóa đơn theo đúng quy định tại Quyết định 1510/QĐ-TCT ban hành ngày 21/9/2022.

Câu hỏi thường gặp

Hóa đơn dịch vụ ăn uống có cần chi tiết món ăn và thuế suất không?

Theo quy định hiện hành, hóa đơn dịch vụ ăn uống bắt buộc phải thể hiện đầy đủ thông tin về tên hàng hóa, dịch vụ. Nếu mặt hàng có nhiều chủng loại khác nhau, cần ghi rõ chi tiết từng loại để đảm bảo tính minh bạch. Ngoài ra, tổng số tiền thanh toán trên hóa đơn cũng phải bao gồm thuế GTGT theo quy định pháp luật.

Đối với các món ăn hoặc sản phẩm có liên quan đến nghĩa vụ thuế, chẳng hạn như thuế tiêu thụ đặc biệt (TTĐB) hay thuế giá trị gia tăng (GTGT), hóa đơn phải thể hiện cụ thể mức thuế suất cũng như tên hàng hóa, dịch vụ tương ứng. Việc này giúp đảm bảo tuân thủ quy định thuế và tránh sai sót trong quá trình kê khai.

Lập hóa đơn điện tử có cần bảng kê không?

Quy định về hóa đơn điện tử trong dịch vụ ăn uống có nhiều điểm khác biệt so với hóa đơn giấy. Trước đây, khi dùng hóa đơn giấy, người bán thường phải lập bảng kê kèm theo do số lượng món ăn quá nhiều, không thể ghi hết trên một trang. Tuy nhiên, với hóa đơn điện tử, số dòng trên một tờ hóa đơn không bị giới hạn. Vậy nên người bán sẽ không cần phải lập thêm bảng kê.

Kamereo – Nền tảng cung cấp thực phẩm tối ưu cho nhà hàng

Kamereo là nền tảng cung cấp thực phẩm toàn diện, minh bạch và tối ưu dành cho các doanh nghiệp trong lĩnh vực F&B. Là nhà cung cấp tiên phong ứng dụng công nghệ, Kamereo giúp nhà hàng dễ dàng kiểm soát chi phí, đảm bảo chất lượng nguyên liệu và tối ưu vận hành.

- App đặt hàng tiện lợi, dễ sử dụng: Ứng dụng thông minh giúp doanh nghiệp tìm kiếm nguồn hàng nhanh chóng, tiết kiệm thời gian và luôn được cập nhật tính năng mới nhằm tối ưu trải nghiệm người dùng.

- Nhà cung cấp tất cả trong một: Với hơn 3.000 sản phẩm gồm thực phẩm tươi sống, rau củ quả và dụng cụ bếp, Kamereo giúp doanh nghiệp tìm kiếm và mua sắm mọi thứ chỉ trong một nền tảng, tối ưu thời gian và chi phí vận hành.

- Dễ dàng quản lý và kiểm soát chi phí: Với tính năng theo dõi lịch sử đơn hàng và thống kê, với Kamereo chủ nhà hàng có thể theo dõi và kiểm soát chi phí chặt chẽ, đảm bảo minh bạch tài chính. Hóa đơn VAT có sẵn ngay trên ứng dụng, hỗ trợ kiểm soát hàng tồn kho hiệu quả.

- Giá cả minh bạch, ổn định: Mọi thông tin giá được cập nhật trực tiếp trên website, đảm bảo sự minh bạch và giúp doanh nghiệp dễ dàng điều chỉnh ngân sách mà không lo biến động giá.

- Giao hàng nhanh chóng, đúng hẹn: Nhận hàng nhanh chóng với đơn đặt hàng trước 12h đêm, bạn sẽ nhận hàng trước 6h sáng hôm sau, giúp tối ưu chuỗi cung ứng mà không ảnh hưởng đến hoạt động của nhà hàng.

- Chất lượng đảm bảo, nguồn gốc rõ ràng: Kamereo cam kết kiểm soát chất lượng nghiêm ngặt, với sản phẩm đạt chứng nhận VietGAP, an toàn thực phẩm, truy xuất nguồn gốc rõ ràng.

- Hệ thống kho vận hiện đại: Kho lưu trữ đạt chuẩn với phòng mát, phòng đông, bảo quản vô khuẩn, giúp nguyên liệu luôn giữ được chất lượng tốt nhất khi đến tay khách hàng.

Tổng kết

Hóa đơn điện tử cho nhà hàng, dịch vụ ăn uống cần tuân thủ quy định về nội dung, thời điểm lập và quy trình khởi tạo để đảm bảo tính hợp lệ. Để tìm hiểu thêm về kinh nghiệm quản lý và vận hành nhà hàng hiệu quả, hãy truy cập chuyên mục Kinh nghiệm kinh doanh F&B tại website Kamereo và khám phá nhiều bài viết hữu ích!

Xem thêm: